零售是一门慢生意,硬折扣更是一门慢生意。

今年硬折扣的热度达到了一个新的高点。而从行业的情况来看,硬折扣在3年前也还只是一个小众的细分赛道,但是今天在各地调研,折扣业态已经是遍地开花。

“折扣”“批发价”这样的字眼跃然出现在大量的门店中,确实是一个很有意思的现象。

这个现象背后蕴含两点原因:

1. 宏观环境发生了急剧的变化。

2. 线上的红利已经消失了,线下零食量贩的红利消失了,很多人将硬折扣视为新的红利。

诚然,我认为当前中国的零售行业孕育着重大的结构性机会。但是我们必须明白,零售是一门慢生意,硬折扣更是一门慢生意,对待行业,我们还是要怀有充分的敬畏之心。

硬折扣只是一套成熟的零售生意模型,同时硬折扣也是整个零售业态中的一个重要组成部分。

所以我们需要明确的两点是:

1. 硬折扣其实不等于在一个供应链过剩的环境中去倾销低价商品。

2. 未来的中国也不会全面的折扣化,折扣化的过程甚至可能伴随着的是升级化。

硬折扣的价值与意义

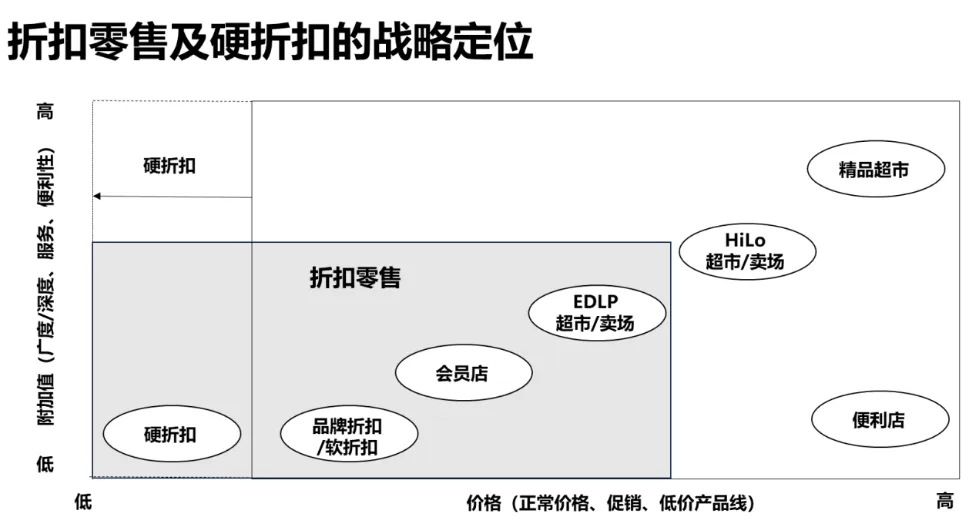

首先我们需要明确,折扣零售一共有四种模型:硬折扣、品牌折扣(软折扣)、edlp折扣超市、会员店。

他们的共性当然都是取得了低价,以及为消费者提供了商品的性价比。但是取得的方式和效果是呈现差异性的。

1. 硬折扣(如aldi)主要通过简化商品种类、集中采购自有品牌、简约的店面设计和精简的运营模式来降低成本,以最低价格吸引价格敏感型消费者。

2. 品牌折扣/软折扣(如tjmaxx)则通过灵活采购知名品牌的折扣商品、维持一定的购物体验和频繁的商品周转来吸引顾客,以折扣价格销售高价值商品为主要吸引力。

3. edlp折扣超市(如沃尔玛)依靠其庞大的规模和先进的供应链管理来实现成本节约,同时提供多样化的商品选择。

4. 会员店(如costco)则通过多样化商品种类、大包装商品、集中采购、会员制和低毛利策略来降低成本和增加收入,同时通过会员费和高性价比吸引顾客进行大宗采购。

所以回到这张价值定位图。尽管四者都致力于为消费者提供高性价比的购物体验。但是其为消费者创造的价值维度是不一样的。

今天中国的零售市场,把奥乐齐、好特卖、山姆会员店、部分转型的传统超市不同的店型全部概括性的统称为硬折扣。

其实这里面是有经营差异的:奥乐齐偏向硬折扣,好特卖偏向软折扣,部分商超是尝试在往edlp折扣超市转型,山姆会员店则是纯正的会员仓储店。

硬折扣模型相比于会员仓储模型、品牌折扣/软折扣模型、和edlp折扣超市模型三个其他折扣零售模型的最大区别在于:1. 进一步精简sku;2. 更高的自有品牌比例。

从结果上来看,硬折扣模型也实现了全市场最有价格竞争力的货盘。

·进一步精简sku

硬折扣模型进一步精简其sku数量到2000个以内,帮助消费者更好地进行购物决策。(对比会员仓储模型4000个sku、品牌折扣/软折扣模型4000个sku、edlp超市/卖场模型多达40000个sku)。

当然这并不意味着硬折扣模型要在所有品类采用宽类窄品的模型,如trader joe’s就在酒水这个品类上构建了一定的丰富度,bm retail就在家居这个品类上构建了一定的丰富度。

·更高的自有品牌比例

硬折扣是一个生产型零售商,其自有商品比例高达80%-90%。

硬折扣的终局采用较高比例自有商品,是单品的规模不断放大之后,为了实现进一步降低成本的必然结果。

我们一般认为传统快消品的品牌投入其实是一门投资回报率很低的生意。因为如果一次品牌的服务或者产品质量没有达到消费者的预期,消费者会立即转向一个新的品牌。

但相反的是,消费者对零售商自有品牌的挑剔程度会弱于传统快消品品牌,如果其已经提供了高质量的性价比产品。

讲了这么多,我想告诉大家的是,在我的框架里面,尽管大家现在都在笼统地讲“硬折扣”,但是其实这里面有相当一部分是广义的折扣零售。

折扣零售按经营理念的不同共有四种,而硬折扣是真正意义上的“价格屠夫”,原因即在于通过精简sku和自有商品化所带来的效率提升和低加价率是任何一个其他折扣零售业态都没有办法比拟的。

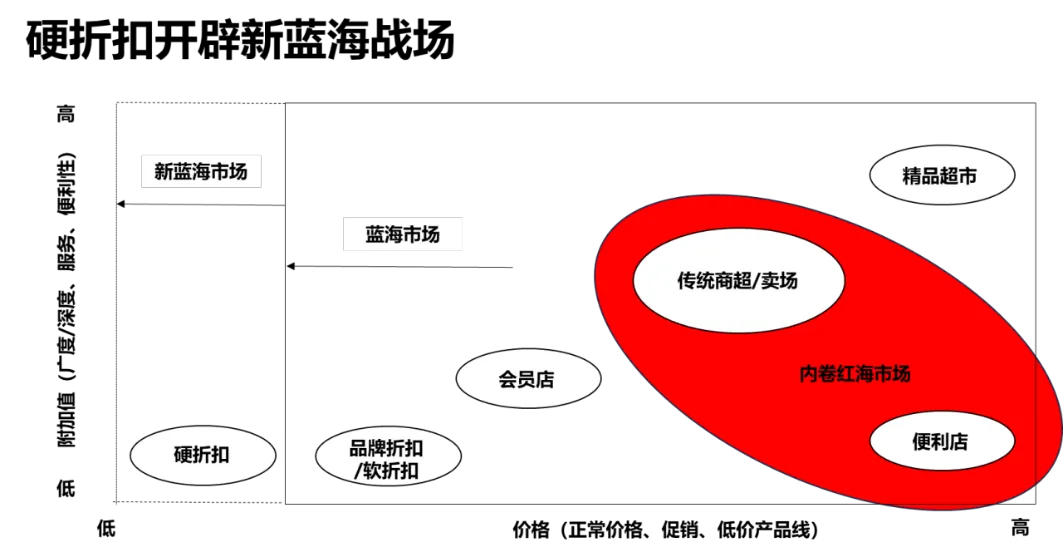

因此硬折扣的价值,将传统的零售行业的价格定位延展到了新的维度,创造了新的蓝海市场。

中国不同零售业态的演进方向

中国不同零售业态的演进方向

首先我们要建立一个基础认知。

中国的零售行业面临两个基本事实:

1. 行业变化极快,线上和线下是无边界竞争——或者说业态的创新层出不穷。

2. 零售行业相对较卷,利润率整体偏低——在世界范围内,零售行业大概可以赚5%的ebitda和3%的净利,如果高于这个水平我们认为是属于存在利润超额空间,零售商生存的空间相对舒适;而中国零售商平均利润率低于这一水平。

所以当社会消费总额大盘进入存量阶段的时候,且行业出现了一个新的物种的时候,便会加速原有板块的内卷。

同时也坦率来说,在2020年以前的中国线下零售市场是极其落后,是极不先进的组织形式。

总体表现为:

1. 业态上以传统商超/卖场 夫妻老婆社区店为主。

2. 行业分布呈现分散状态,并非是一个统一的零售大市场,这使得一部分需要规模作为支撑的先进零售业有点无法施展。

3. 更多的零售创新来自于线上,线上创新领先全球,线下基础设施薄弱。

所以当市场出现了一个相对先进的新物种的时候,原有市场被切走一块蛋糕,便会让原来相对红海的传统零售市场变得更加内卷。

因此我们看到了2023年全年:

-

大部分传统商超,在2023年遭遇了双位数以上的闭店。大型商超的销售额同比下降了5%-10%,门店的客流量同比减少了10%以上。

-

便利店的整体销售增长率从2022年的8%下降到2023年的3%。便利店体系虽然门店的大盘总数没有下滑,但是行业增长主要由新开店驱动,店均已经越来越差。 -

同时根据统计,全国范围内的夫妻老婆店也关闭率达到15%,尤其是在城市社区,由于大型连锁超市和便利店的进入,以及线上购物的兴起,小型商铺的生存空间进一步被挤压。

而我之所以认为,2020年以前的中国线下零售市场是极其落后,是极不先进的组织形式。也是因为中国零售行业在过去的历史发展进程中,极致的效率运营能力和优秀的选品能力这两件事情在零售行业都是相对缺位的。

所以今天以效率运营为代表的整个折扣零售行业在过去的中国都是缺位的,包括硬折扣、品牌折扣(软折扣)、edlp折扣超市、会员店。

今天我们看到硬折扣在增长,胖东来在帮助大量的传统超市进行转型(进行edlp改造)、软折扣在增长、山姆/costco在增长。因为大家都共同面对着一个蓝海市场。

因此我们说中国折扣零售的发展,更像是对于曾经线下落后业态的一场新的“补课”。

但是与国外不同,中国不同的折扣零售业态几乎是同时爆发的。

而以美国为例,四种不同折扣业态出现于不同的时代背景下,且时间间隔相对较长。

1.如以品牌折扣(软折扣)为代表的dollar general诞生于1939年。

2.以edlp折扣超市为代表的walmart/target/kmart诞生于乡镇市场高速发展的19世纪60年代。

3.以仓储会员店为代表的price club(costco前身)诞生于经济滞胀期的1976年。

4.无独有偶,以硬折扣为代表的aldi也同样于1976年进入美国市场。

从品牌折扣到edlp折扣超市再到仓储会员店最后到硬折扣超市,本质上就是市场迭代出更先进零售业态的结果。

最经典的案例是,80年代沃尔玛在发现了costco的前身price club之后,沃尔玛也复制了其山姆会员店的模型。因为山姆沃尔玛的心里非常清楚,仓储会员店相比于edlp折扣超市是一门更加先进的零售生意。

所以当时他说:“我们从事折扣零售这一行已有将近20年了。只有高效率的经营商才能生存下来,因为价格和利润一直在逐步下降。忽然,我们发现有一群批发折价商以低于我们的价格出售商品,这些批发商的管理费用很低,因而利润可以压低至5%-7%,远远低于传统折扣超市22%。原来我们的“天天低价(edlp)”使我们得以发展到这个程度,但现在已经不是了,所以我们必须进入该领域”。

包括我们看到,在aldi进入美国市场之后,依然对于costco造成了一部分压力,我们都可以将其理解成更先进零售业态不断出现、不断迭代、互相争鸣,当然整体上,这两者都是非常先进的零售业态。

但是我们说过,与国外不同,中国不同的折扣零售业态几乎是同时爆发的,因为我们具备了4种业态可以进行同时借鉴的条件。这就使得今天中国的折扣零售行业呈现一种百花齐放的状态。

那未来的中国零售行业会如何演进?

零食行业无非是在丰富性、便利性、性价比三个维度为消费者创造价值:

·折扣超市在牺牲了丰富性的基础上,提供了相对不错的便利性的极致的性价比。

·便利店在牺牲了丰富性和性价比的基础上,提供了极致的便利性。

·超市/卖场在牺牲了便利性和性价比的基础上,提供了一定程度的丰富度。

过去中国零售行业的价值创造更多聚焦在丰富度和便利性这件事情上,比如提供更多商品组合,创造更多的社区化业态。在效率这件事情上我们的思考并不多。

由此,我们可以想见,由于折扣业态在过去的中国长期缺位,硬折扣、品牌折扣(软折扣)、edlp折扣超市、会员店四种不同代表的折扣业态如今必然会呈现百花齐放,百家争鸣的状态,并共同对传统零售业的空间进行挤压。

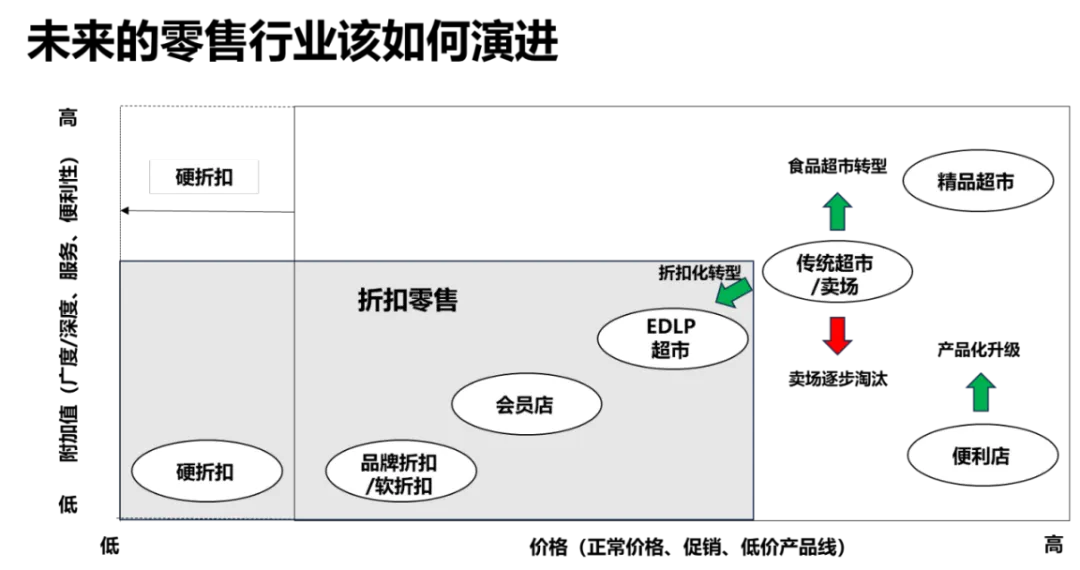

其他传统零售业态受到挤压,则必须重新找到自己的价值定位空间。

首先对于永远服务少数人的精品超市,由于其独特的人群定位,其价值定位的空间也依然稳定。而做了大量的研究之后也发现,基于人群的零售战略,围绕着矩阵图的纵轴不断创造价值,依然在折扣时代能够实现增长。

其次需要重新找到自己定位的是传统商超和便利系统。

传统商超是会往三个方向进行演进。

部分商超开始进行向edlp折扣化超市进行转型。尽管我认为并不是每一家传统商超都具备彻底转型硬折扣门店的能力,但是大多数还是可以往edlp折扣超市转型的。

部分商超开始进行向食品超市的定位进行转型,空间和价值定位会更加转向非标的生鲜和预制加工菜肴的深度经营。

而传统的卖场行业,由于其价值定位在于一站式购物与在中国与线上高度重合,未来较难有很好的腾挪空间。

对于便利系统,便利店未来的定位除了即时性需求之外更多还需要向产品化进行升级。

过去的利润来源以熟食简餐,水饮香烟等品类为主,而未来便利店比拼的是如何在简餐熟食这个品类上进一步持续进行产品化创新。

硬折扣在中国零售变革中,扮演了什么角色?

未来的中国不会全面的折扣化,低价是表象,其背后代表的是更先进的零售业的对于传统业态的迭代,这是一场迟来的补课。

对于硬折扣,它更多是整个中国零售行业在进行折扣化结构性变革中最锋利的那把刀。而众多的业态将共同助推中国的零售行业向更先进的模型进行变革。