经销商:缩量时代,利润怎么增长?-ks8凯发官方网站

来源: 销售与市场 类别:行业动态 2024年08月10日 09:08:23

有销量的产品没利润,有利润的产品没销量。

厂家对经销商的抱怨往往是销量增长问题,经销商对厂家的抱怨却是利润问题居多。

经销商完成了厂家的销量目标,利润却没达到经销商的预期,甚至白干了一年。经销商接受不了。

经销商的盈利问题,到底是经销商单边问题还是厂商共同的问题?

经销商的利润管理有个演变过程。早期的销量管理等同于利润管理,卖得越多利润越多。这是利润管理的直觉阶段,靠老板本能和常识就解决了。

在这个阶段,如果偶尔遇到某年经销商利润普遍偏低,厂家会对经销商进行利润补偿。比如,年底增加几个点返利,或者承担点市场费用。但是,基本没有利润管理。

但利润问题很诡异。规模小的时候赚钱,做大了却赔钱了。这是广泛存在的现象。因为全社会的盈亏平衡点提高了。

后来渠道费用复杂化,过大的渠道政策,造成了跨区域窜货,严重影响渠道利润。

加上临期品大量侵蚀利润,经销商利润管理需要财务人员参与,经销商利润管理进入专业化阶段,有的大商每月要开财务分析会。

现在内卷严重,销量增长困难,费用刚性化,从销量和费用中解决利润问题,普遍较难。因此,厂商博弈越是购买方越厉害。

那么,从销量和利润之外发现影响经销商利润的影响因素。这个阶段,利润是设计出来,是战略管理出来的。

个别经销商的利润问题,责任可能在经销商自身;一个厂家经销商普遍的利润问题,责任一定在厂家;各行业经销商面临的共同问题,解决方法在新思维。

解决经销商的利润问题,已经不是经销商单边能解决的了,要靠厂商共同设计、管理。

厂家的目标多元,特别是大品牌,可以承受某个领域短期甚至长期的亏损。但是,经销商是生意人,生意人是典型的利润导向,很难承受超过1年的亏损。

一是经销商在厂商博弈中,习惯性说“不赚钱”。“狼来了”说的次数多了,厂家就麻木了。

二是部分经销商缺乏系统的财务管理系统,所谓的“赔钱”没有依据。

三是经销商的“品牌组合”是基本套路,拿大牌引流,拿白牌赚钱。反过来却说“大牌不赚钱”,经销商这种战术性亏损套路搞多了,厂家不认账。

四是中国的渠道流通,大品牌的价格透明度太高,经销商拿大牌赚钱,渠道控盘难度很大。

五是经销商的利润是算出来的,不是管理出来的。等到算账亏损时,已经晚了。厂家只有补偿一种方式了。

大众产品渠道“大水漫灌”时期,盈亏的因果简单明了:有销量就有利润。

但是,当没有销量也没有利润的时候,利润管理就不再简单等同于销量管理了。

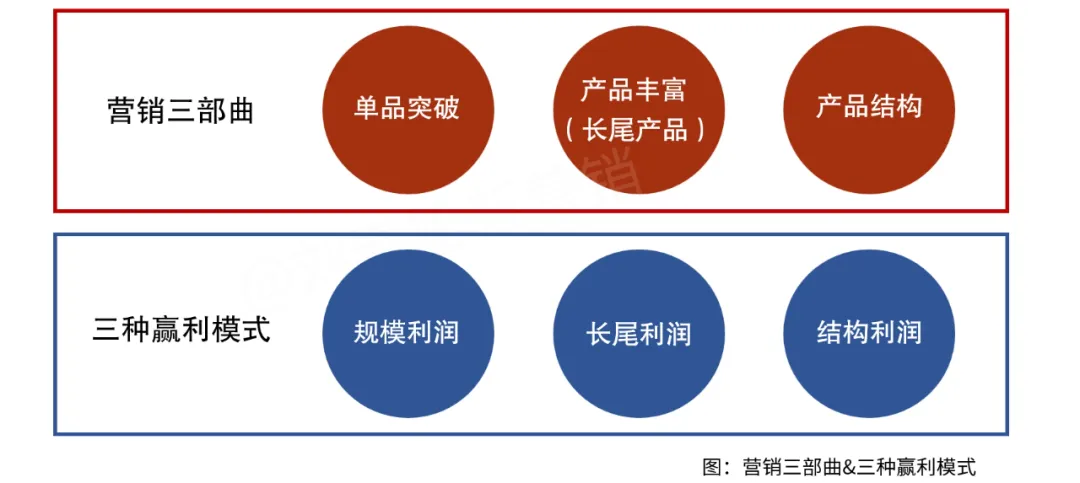

20年前,深度分销刚在中国推行时,我就提出过“营销三部曲”,当时不少读者印象深刻。

营销三部曲是:单品突破、产品丰富(长尾产品)、产品结构。

营销三部曲,既是营销本身的进化与深化,也是利润增长三部曲。对应的是三种赢利模式:规模利润,长尾利润、结构利润。

这三种模式,与其说是厂家的利润来源,还不如说是经销商的利润来源更确切。因为厂家除上述三大来源外,还有产业链利润。

在内卷严重的对抗性竞争状态下,任何单一的盈利模式都不可靠,竞品都有干扰措施。但是,如果三种赢利模式成为一种稳定的利润结构,相互支撑,就完全不同了。

某一种赢利模式受影响时,另外两种赢利模式可以相互响应。某一阶段,或许某种赢利模式是主流,另一个阶段,可能另一种赢利模式成为主流。

缩量时代,用规模赚钱的路已经堵死,那么,就需要开辟新的利润途径。

经销商从做销量到做产品丰富度(大量长尾产品),到做产品结构。销量与利润共享,就有解决办法了。

本文再次梳理一下营销三部曲,以及背后隐含的利润模式。

规模做大了,分摊固定费用。增量产生的毛利就是净利。这是规模利润的逻辑。

一个企业要想做大规模,首先要做大单品。做大单品,不是只做一个单品,而是把资源集中投入在一个单品上,从而起到带头作用。

比如,康师傅的厉害,就是有“红烧牛肉面”这个大单品,一个大单品的销量就相当于第二名的总量。

这是行业老大的压仓石。统一的品牌力很厉害,但在2008年之前没有大单品,销量始终难做起来。后来,做成功了“老坛酸菜”这个大单品,才带动了统一方便面系列产品的销售。

很多人有个错觉,品牌是抽象的。其实,大单品才是品牌的载体,如果消费者想到品牌,却想不起大单品,那么,品牌很难带动销量增长。

在《中国式营销》中,我与金焕民老师把品牌演进图谱总结为:声誉产品→产品声誉→品牌声誉→企业声誉。

当企业做成功多个大单品,就具备了产品声誉,并且产品声誉可以变为品牌声誉。

乳制品行业龙头有个惯例。一款大单品,不能形成100亿元的销量,就应该重新培育新的大单品。伊利的厉害,就在于它有几款200亿元、100亿元的超级大单品。蒙牛也是如此逻辑。

大单品产生在主流价格带。但是,主流价格带是不断变化的,所以,企业的大单品也是在不断变化的。

大单品从哪里来?从市场实践中赛马,“见苗浇水”。比如,“老坛酸菜”之所以被统一选成了大单品,就是在市场中自然冒头了。

在没有政策支持的情况下,成为销量前三名。一旦被选为大单品,所有政策“力出一孔”,做成全国性大单品就不会犯错。

关注大单品的企业多,关注长尾产品的不多,甚至有人认为长尾是中小企业聚集之地。

什么是长尾利润?首先,长尾就是一堆销量不大,竞品不关注的产品。

但是,销量不大,不代表总量不大。只要长尾足够丰富,总量还是很大的。这就是产品丰富的好处。

有了大单品,为什么需要长尾产品呢?这是因为大单品存在悖论。

一旦成为大单品,也就成为竞品的“标靶”,竞品总是以大单品作为打压对象。比如,出品相似的产品,价格干扰,政策干扰。

这种干扰有好处,比如,有“抬轿”的作用,越发显得大单品的影响力大了。但副作用也明显,就是频繁应对竞品干扰,利润在此过程中流失了。

竞品的干扰,无论是否应对,竞品总有收获。如果不应对,那么,竞品成功了;如果出招应对,那么,即使竞品不成功,也起到了“以小博大”的效果。

因此,当大单品成功后,厂家和经销商要做的工作,就是增加长尾产品的比例,降低大单品的比例。销量越分散,竞品应对越困难。

长尾产品的价值,一是因为每款产品销量不大,隐蔽性好,竞品不会干扰,从而赢利稳定,利润有保障;二是长尾产品足够多,竞品找不到“标靶”,打压任何一款长尾产品的价值都不大,从而市场影响不佳。

产品怎么丰富呢?围绕大单品丰富。既借大单品的光,也与大单品有区别。

但是,在长尾产品中要特别注意一种现象,就是厂家在长尾产品足够多,但每个市场却不多。

企业需要的长尾产品,一是每个市场的长尾足够长;二是长尾产品占比大致一定份额。

大单品怎么与长尾产品在营销上呼应?在竞争最激烈时,一定要运用大单品,快速响应,哪怕损失利润也要保销量。

在正常状态下,一定要在长尾产品上下功夫,积攒足够的利润源,保证在关键时刻,没有大单品的利润也有利润来源。

如果没有足够比例的长尾产品,一定会在竞争激烈时,发生大单品独木难支的现象。

前面提到过,长尾利润有很强的隐蔽性、稳定性。这正是长尾利润不受关注,且竞品无招决定的。

哪怕是大品牌,也经常在低端上搞“无价无货”的低端结构,就是要把价格防火墙筑牢。低端的另一个价值是打通渠道,分摊费用,养住人员。

中档(大众)产生规模,规模产生利润。这是大家熟悉的概念,在此不多讲。高档产生形象,而且今天的高档就是明天的大众。所以,高档也是战略布局。

统一推出老坛酸菜时,同时推出另一款高档产品“汤达人”。汤达人在2016年爆发了。如今,汤达人也只算是大众产品了。

记得在某头部快消品任职时,老板给销售提出两个指标:一是销售增长率,每年30%;二是结构调整率,每年5%的(高端)结构调整。

结构利润最大的问题是,用大众产品的利润率做高端产品。不敢加价,频繁促销,搞铺货率。最后形成既无销量也无利润的现象。

2013年之前,大单品模式几乎支撑了多数企业。因为在2013-2016年快消品行业总量封顶之前,销量一直处于增长状态。

每一轮销量增长所产生的费用,都会被销量增长摊薄。所以,即使毛利下降,利润仍然是增长的。

在上述环境下,通过大单品做大规模形成利润,不存在障碍。当然,也让部分企业上瘾,形成了对大单品的依赖。

当规模利润无法持续时,还对规模利润模式幸存指望。这是最近几年存在的问题。

2016年后,相当多的企业醒悟了,坚决做结构。现在只要是结构利润为主的企业,厂商利润都比较好。

环境变化产生的问题,需要体制性凯发k8官网下载客户端中心的解决方案。中国渠道的厂家管理的延伸,个别经销商的问题,可能根源在经销商。经销商整体的问题,根源在厂家。

厂家的赢利模式,除上述三大赢利模式外,还有供应链赢利模式,而且供应链赢利模式还可能是利润的主要来源。

总之,厂家的利润源比较多。如果经销商只有单一的大单品赢利模式的话,厂家关系一定问题频出。因此,厂家主导经销商的赢利模式,一定是大厂要考虑的问题。

厂家的赢利模式怎么传递到经销商?一定通过业务销售队伍体系。因此,厂家对业务员的考核,也要考虑这方面的因素。

近几年,优秀的经销商对利润的关注度比较高,经销商对业务员的考核中,利润占比越来越高。有的占比高达一半。

对于厂家来说,经销商考核业务员利润,既是好事,也可能对厂家不利。说是好事,经销商终于自主考虑利润了。说是不利,经销商业务员的利润导向,不一定对厂家有利。

20年前,有销量就有利润。因此,不论企业大小,利润都还不错。因而,多数只考虑销量,不考虑利润结构。

我当时提出销量三大来源,以及三大来源相对应的工作,就是希望厂家提前布局。

所谓布局,就是以终为始,迟早要做的事,提前做,顺带做。在不重要的时候,在大家都不重视的时候,不花代价,少花代价。

任何一件事情的成功,离不开两大资源:一是人力和资金的投入;二是时间资源。

提前布局,顺带做。这是对时间资源的利用。只有提前做,才容易顺带做。等到迫切需要的时候,只能短期内投入大量人力、资源专门做。

战略与战术的关系,在利润模式布局上也能够体现。一是以终为始,提前布局;二是战术的积累成战略。

经销商的利润问题,似乎是经销商的问题。但是,在中国渠道环境下,也是厂家的利润管理问题。

因为中国渠道,其实是厂家管理的延伸。越是大品牌越是如此。

利润管理,有一个时间段就是销量管理问题,特别是在大众产品销量快速增长阶段。

把销量管理等同于利润管理,造成了厂家忽视经销商利润管理的倾向。更何况,很多经销商财务体系不健全,利润管理无从下手。

过去,厂家与经销商普遍屡有在利润上产生矛盾的时候,往往以厂家普遍“让利”,或承担费用的方式解决。

但是,近几年由于大众产品销量封顶而形成的利润萎缩,大众产品严重的内卷赢利变得困难时有销量无利润,或销量增长利润下降成为常态时,让厂家对经销商利润管理成为一个课题。

厂家与经销商在利润上有差别,厂家的目标多元,经销商就是典型的利润导向,连续二三年不赚钱,经销商肯定不干。

厂家对经销商的利润管理,要从三方面入手:一是经销商利润从何而来?这里只讲开源,不讲节流问题;二是厂家如何管理经销商利润;三是新利润模式如何提前布局的问题。

免责声明:本站部分文章系转载自网络,如有侵犯,请联系凯发k8官网下载客户端中心立即删除。另:本文仅代表作者个人观点,与88蓝保健品网无关。如无特殊注明均为本站(88蓝保健品网)原创,ks8凯发官方网站的版权归88蓝保健品网所有,如需转载请注明来源地址.